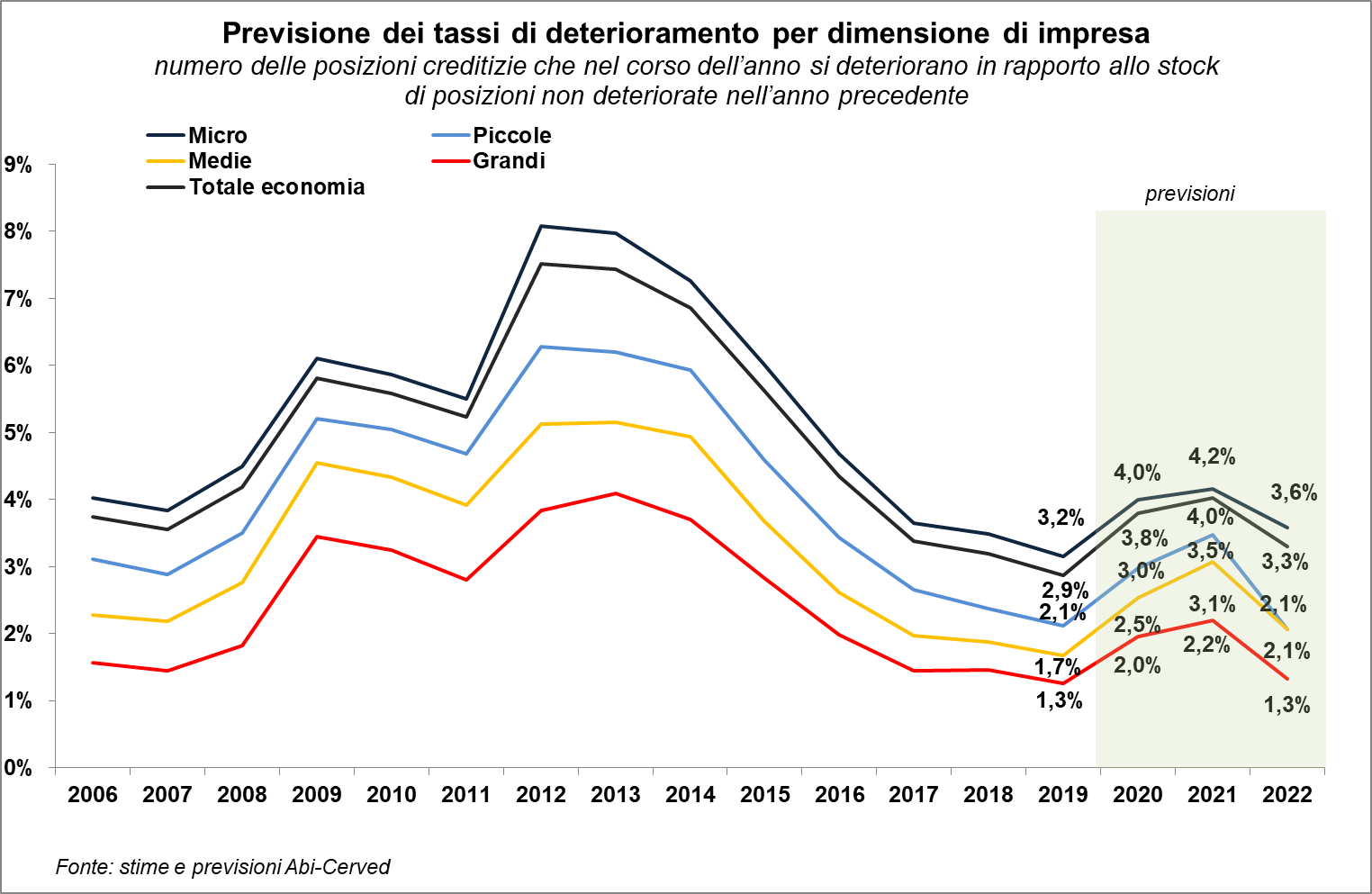

(23 febbraio 2018) I tassi di ingresso in sofferenza delle aziende italiane scenderanno al 2,1% alla fine del prossimo biennio, molto vicino ai livelli del 2008. Il miglioramento riguarda tutti i settori economici, le aree territoriali e le dimensioni di impresa, con una dinamica più contenuta per le micro imprese, le aziende del Centro-Sud e quelle attive nelle costruzioni

Continua a migliorare la situazione di banche e imprese sul fronte delle sofferenze. Nel prossimo biennio, infatti, la percentuale dei crediti alle imprese che nell’anno entrano nello stato di sofferenza (tasso di ingresso in sofferenza), che sono all’origine della maggior parte dei crediti in sofferenza accumulati dalle banche, continueranno a scendere, fino ad attestarsi su valori molto vicini ai livelli pre-crisi. Un trend positivo che rafforza la netta inversione di tendenza registrata nel 2017, quando, per la prima volta dall’inizio della crisi, il monte delle sofferenze accumulate dalle banche italiane ha segnato una forte diminuzione (-26% in termini netti, dopo che nei precedenti otto anni era quadruplicato), insieme al tasso di nuove sofferenze, sceso dal 3,8% del 2016 al 3,2%. Il calo delle nuove sofferenze proseguirà in modo più pronunciato nel 2018, quando si attesterà al 2,5%, e subirà un leggero rallentamento nel 2019, fermandosi al 2,1%, valori prossimi a quelli registrati nel 2008 (1,7%). Un miglioramento che riguarda tutti i settori economici, le aree territoriali e le dimensioni di impresa considerate, ma più contenuto per le microimprese, le aziende del Centro-Sud e quelle operanti nelle costruzioni, che nonostante un forte rallentamento del grado di rischio, rimangono in una condizione di ritardo.

Sono alcune delle stime e delle previsioni contenute nell’Outlook sulle sofferenze delle imprese realizzato da Cerved, primario operatore in Italia nell’analisi del rischio del credito, e ABI, Associazione Bancaria Italiana, aggiornato a febbraio 2018, nel quale si aggiornano i dati 2016, si forniscono stime per il 2017 e previsioni per il biennio 2018-19.

“Le nostre stime indicano che le banche e le imprese non finanziarie stanno progressivamente smaltendo le difficoltà che hanno accumulato negli anni peggiori della crisi economica e che il tasso di nuove sofferenze nel 2019 tornerà a livelli simili a quelli registrati prima della recessione – commenta Marco Nespolo, Amministratore delegato di Cerved -. Il dato più interessante, e che ci fa ben sperare per il futuro, è che il calo delle nuove sofferenze, che avevamo già evidenziato nel 2016 per le imprese con più di dieci addetti, ora sta investendo tutte le dimensioni aziendali, i settori economici e le aree del Paese. Un segnale che lo stato di salute delle imprese italiane sta migliorando”.

Giovanni Sabatini, Direttore Generale di ABI ha dichiarato: “I dati contenuti nel rapporto illustrano gli ottimi risultati, superiori alle attese, che il settore bancario italiano ha saputo realizzare in termini di riduzione dell’esposizione ai crediti deteriorati. Le previsioni per il prossimo biennio mostrano un ulteriore recupero nella qualità del credito, sia per quel che concerne gli stock sia per i flussi di nuove sofferenze. Ciò lascia intendere che la questione della gestione dell’elevato ammontare di crediti deteriorati ereditati con la crisi è in via di accelerata soluzione e le banche italiane possono tornare a guardare con ottimismo al futuro, concentrandosi sulla crescita delle attività a supporto del settore produttivo”.

In base agli ultimi dati disponibili (dicembre 2017), nell’anno passato lo stock di sofferenze accumulate dalle banche italiane, che in termini lordi si erano quintuplicate tra 2008 e 2016 (da 41 a 201 miliardi di euro), si è attestato a 167 miliardi in termini lordi, in calo del 17% rispetto a fine 2016, con una diminuzione di analoga entità nel segmento dei crediti originati dalle imprese (-18%). Il calo è ancora più incoraggiante se si tiene conto delle sofferenze nette, che sono passate da circa 87 miliardi di euro a fine 2016 a 64 miliardi a fine 2017 (-26%).

Gli andamenti settoriali

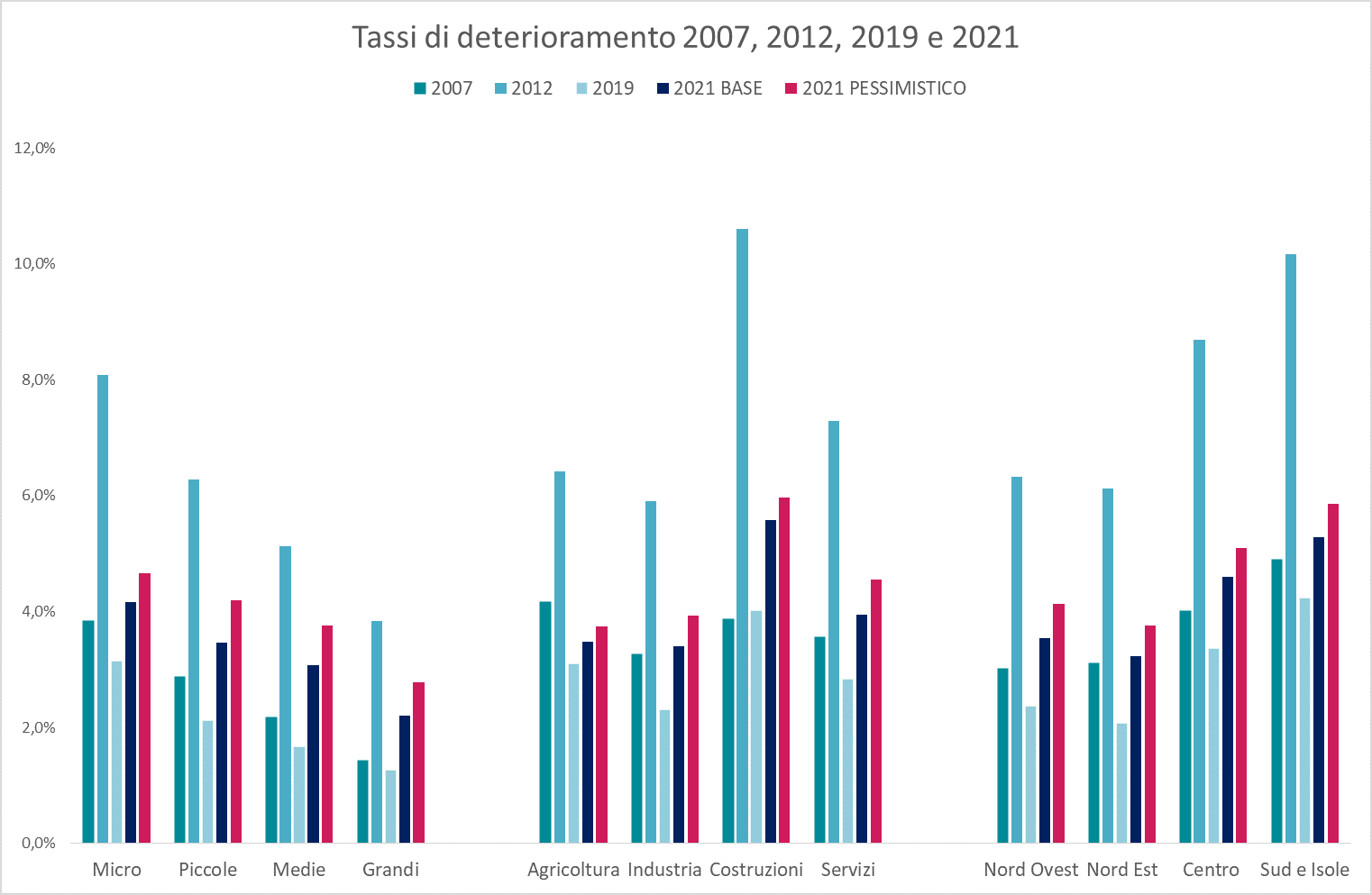

L’Outlook Abi-Cerved ha evidenziato nel 2017 un calo generale dei tassi di ingresso in sofferenza in tutti i settori economici, anche se rimangono ancora forti differenze fra i valori registrati nei vari settori. L’industria ha visto un’accelerazione del miglioramento iniziato nel 2014, con il tasso di ingresso in sofferenza sceso al 2,4%, contro il 3% dell’anno precedente. La discesa dei tassi è stata più marcata fra le medie imprese (1,2%), che hanno raggiunto i livelli pre-crisi, e nelle piccole e grandi imprese, che nell’ultimo anno hanno fortemente ridotto il divario con i livelli pre-crisi (+0,1 punti percentuali rispetto al 2008), mentre il gap rimane più ampio per le micro società (+0,7 punti percentuali).

Dopo otto anni di costante crescita, nel 2017 i tassi di ingresso in sofferenza hanno iniziato a scendere anche nel settore delle costruzioni, dal 6,1% del 2016 al 5,2% del 2017, anche se rimangono ancora superiori a quelli degli altri settori e lontani dai livelli del 2008. Le più virtuose sono le grandi imprese (4,1%), seguite dalle piccole (5,5%), le medie (5,4%) e le micro imprese (5,2%).

Anche nel caso dei servizi, la lunga tendenza negativa durata fino a tutto il 2016 si è invertita negli ultimi dodici mesi. I tassi di ingresso in sofferenza si sono ridotti dal picco del 3,6% al 3%, con miglioramenti su tutte le fasce dimensionali analizzate. Il calo è più pronunciato tra le microimprese (dal 3,9% al 3,2%) e tra le piccole società (dal 2,8% al 2,2%), ma medie (da 2,3% a 1,8%) e grandi società (da 1,8% a 1,3%), continuano a essere quelle con le performance migliori.

Gli andamenti territoriali – La generale discesa dei tassi di ingresso in sofferenza ha riguardato tutta la penisola, con una tendenza alla riduzione del divario fra le diverse aree italiane. È proseguita, la dinamica positiva nel Nord-Est, con un calo dei tassi dal 2,7% al 2,2%, e nel Nord-Ovest, in cui si è passati dal 3,2% al 2,5%. Evidente l’inversione di tendenza nel Centro-Sud, dove le nuove sofferenze erano risultate in crescita per tutto il 2016, e dove si registra una riduzione dei tassi di quasi un punto nel Mezzogiorno e Isole (dal 5,4% al 4,5%) e di oltre mezzo punto nel Centro Italia (dal 4,7% al 4,1%).

Dall’analisi delle dimensioni aziendali emerge un divario nella solidità delle imprese ancora molto evidente fra il Nord Italia e il Meridione. Le grandi società del Sud (con tassi in calo dal 3,2% al 2,4%) risultano meno rischiose delle imprese del Centro (scesi dal 3% al 2,5%), ma restano lontane dalle performance delle aziende del Nord-Est e Nord-Ovest (0,9% e 0,8% contro l’1,3% del 2016). Un gap evidente anche se si guarda alle medie imprese, dove le nuove sofferenze al Centro (in calo dal 3,5% al 2,9%) e al Sud (dal 4,2% al 3,5%) sono molto superiori a quelle segnalate nel Nord-Ovest (dall’1,9% all’1,3%) e nel Nord-Est (dall’1,6% all’1,1%). Fra le piccole imprese, quelle del Sud registrano la riduzione più marcata (dal 4,8% al 4%), seguite dalle società del Nord-Ovest (dal 2,5% all’1,8%), del Centro (dal 4% al 3,4%) e dal Nord-Est (dal 2,1% all’1,6%). Nelle microimprese, invece, è più evidente la riduzione dei divari geografici, grazie a miglioramenti più pronunciati nel Meridione (dal 5,6% al 4,7%) e nel Centro Italia (dal 4,9% 4,3%) rispetto al Nord-Ovest (dal 3,5% al 2,8%) e al Nord-Est (dal 3% al 2,5%).

Le previsioni al 2019 – In base alle previsioni dell’Outlook Abi-Cerved, la discesa dei tassi di ingresso in sofferenza proseguirà per tutto il prossimo biennio. Il calo sarà più pronunciato tra le microimprese e le piccole società, con tassi attesi rispettivamente al 2,3% e all’1,5%, e più contenuto tra le medie (1,1%) e grandi imprese (0,9%). Nel 2019 i tassi di ingresso in sofferenza torneranno vicini ai livelli pre-crisi in tutte le fasce dimensionali, con l’eccezione delle microimprese

Spostando l’analisi sui settori, nell’industria i tassi scenderanno sotto i livelli pre-crisi, con la sola eccezione delle micro imprese. Nei servizi il divario con i livelli del 2008 sarà ancora evidente nelle piccole e micro aziende (di 0,3-0,5 punti). Nelle costruzioni, invece, i flussi di nuove sofferenze si manterranno su livelli abbastanza elevati (3,3%). Le previsioni indicano miglioramenti marcati e diffusi a

tutte le aree geografiche nel 2018 e nel 2019, ma se nel Nord saranno recuperati i livelli pre-crisi, per le aziende del Centro-Sud le nuove sofferenze si manterranno al di sopra dei valori del 2008. Le società del Mezzogiorno (3,2%) continueranno ad essere le più rischiose nel 2019, seguite da quelle del Centro (2,8%), del Nord-Ovest (1,6%) e del Nord-Est (1,4%).

Ben lontano dai picchi negativi del 2012 e situazione gestibile anche grazie a misure straordinarie