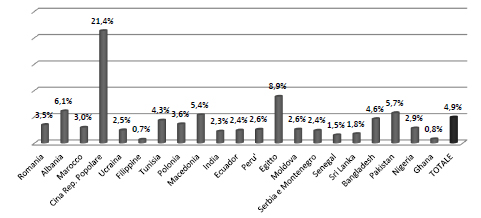

(24 febbraio 2015) Oltre 1,2 miliardi stanziati dalle banche per le imprese che scelgono di operare in Egitto. Secondo la rilevazione effettuata dell’ABI a tanto ammonta il plafond messo a disposizione dalle banche italiane per sostenere l’operatività commerciale e finanziaria delle imprese nei settori ad alto potenziale del mercato egiziano.

Il dato è stato presentato da Guido Rosa, membro del Comitato di Presidenza ABI incaricato per le relazioni internazionali, al Forum economico tenutosi a Il Cairo, in occasione della missione di sistema organizzata da banche, imprese e Istituzioni. Per l’ABI e le banche è la seconda missione in Egitto. Alla missione, partecipa una delegazione di cinque dei principali gruppi bancari che rappresenta circa il 60% dell’intero mondo bancario italiano in termini di totale attivo e circa il 60,5% in termini di sportelli: Intesa SanPaolo, Unicredit, UBI Banca, Monte dei Paschi di Siena, Ubae.

“La partecipazione delle banche alla missione – ha detto Rosa – attesta in modo chiaro l’interesse del nostro settore per questo Paese e la disponibilità a rafforzare il supporto offerto alle imprese italiane, tanto dall’Italia quanto direttamente in Egitto. Il ruolo delle banche a sostegno dell’internazionalizzazione è fondamentale, attraverso la partecipazione attiva alle filiere produttive globali e la presenza sui mercati esteri maggiormente dinamici. Le cinque banche partecipanti alla missione intendono potenziare le relazioni con le controparti locali, individuarne di nuove, e incrementare le proprie attività. Per quanto riguarda il futuro – ha concluso Rosa – gli imprenditori italiani possono contare sul settore bancario italiano come partner per avviare iniziative commerciali e produttive in Egitto”.

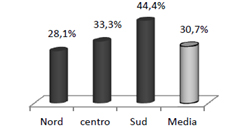

Il plafond per le imprese in EgittoDel plafond complessivo dei crediti messo a disposizione dalle banche italiane – 1205,9 milioni di euro – fino ad oggi è stato impiegato solo il 30%, di cui 194,2 milioni di euro sul breve termine.La presenza delle banche italianeOltre alle linee di credito, gli imprenditori che operano in Egitto possono avvalersi dell’assistenza di importanti interlocutori di riferimento. In particolare, una banca italiana è direttamente presente in Egitto attraverso una controllata e due tra i maggiori gruppi italiani hanno uffici di rappresentanza a Il Cairo.Durante gli incontri di business le cinque banche italiane partecipanti alla missione mettono a disposizione altrettanti desk di assistenza, per supportare al meglio le imprese italiane e egiziane nell’individuazione delle soluzioni finanziarie più adatte a realizzare nuove operazioni commerciali e progetti di investimento nel Paese.

In tre anni +42% i conti<br />

correnti intestati alle piccole imprese gestite da migranti. Da Bangladesh,<br />

Pakistan, Cina e India le comunità con gli incrementi più consistenti. Un conto<br />

corrente su tre è intestato a donne. L’indagine dell’Osservatorio Nazionale<br />

sull’Inclusione Finanziaria dei migranti al termine del terzo anno di attività

</p>

<p style=) L’imprenditoria immigrata continua a crescere in Italia. Fra il 2010 e

L’imprenditoria immigrata continua a crescere in Italia. Fra il 2010 e