Dall’Avviso comune all’Accordo 2013 (dati aggiornati al dicembre 2013)

Documento a cura della Direzione strategie e mercati finanziari

13 marzo 2014

A partire dal 2008 l’economia italiana ha conosciuto una fase di recessione-stagnazione tra le più profonde e persistenti di quelle registrate negli annali delle statistiche economiche del dopoguerra.Dal 2009, proprio per mitigare gli effetti avversi di una caduta delle attività che si è concretizzata nella perdita di 9 punti percentuali di prodotto interno lordo, di circa 27 punti di investimenti fissi lordi e di quasi un quarto della produzione industriale – oltre che in una flessione rilevantissima del reddito disponibile delle famiglie e quindi dei consumi – le banche, coadiuvate dall’ABI, hanno posto in essere una serie notevole di iniziative. Nel presente documento l’attenzione è concentrata su quelle che hanno avuto come beneficiarie le imprese di piccole e medie dimensioni (PMI). In esso si raccolgono tutte le informazioni che possono essere utili a comprendere lo sforzo profuso dalle banche ed il modo in cui i diversi settori economici e le diverse aree del Paese hanno beneficiato del supporto fornito. Al di là delle informazioni di dettaglio e delle tecnicalità di volta in volta messe a punto, l’azione di intervento si è sviluppata lungo direttrici logiche che si sono poi realizzate in quattro fasi.

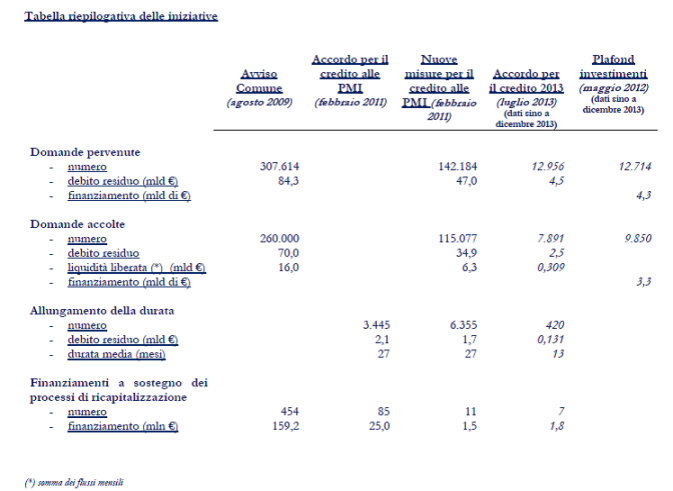

- Nella prima fase l’obiettivo è stato quello di dare respiro finanziario alle imprese in difficoltà secondo gli auspici formulati dal Ministro dell’Economia e delle Finanze in occasione dell’Assemblea ABI del 2009 (Avviso comune – agosto 2009).

- In una seconda fase ci si è posto il problema di individuare nuove misure in favore delle imprese sane, e con prospettive di crescita, finalizzate al riequilibrio della struttura finanziaria e all’ampliamento dell’accesso al credito (Accordo per il credito alle PMI – febbraio 2011).

- La terza fase, mirava ad assicurare la disponibilità di adeguate risorse finanziarie alle piccole e medie imprese che, pur registrando tensioni sul fronte della liquidità, presentavano comunque prospettive economiche positive; creando così le condizioni per il superamento della congiuntura negativa ed una maggiore facilità nel traghettarle verso un’auspicata inversione del ciclo economico (Nuove misure per il credito alle piccole e medie imprese febbraio 2012). In tal senso è stato anche favorito il finanziamento dei progetti imprenditoriali di investimento e lo smobilizzo dei crediti vantati dalle imprese nei confronti della Pubblica Amministrazione.

- La fase attuale punta a riproporre le misure di sospensione e allungamento dei finanziamenti analoghe a quelle messe in campo con le “Nuove Misure per il Credito alle PMI” per le imprese che presentino una temporanea tensione finanziaria generata dalla congiuntura economica riscontrabile, ad esempio per la presenza di uno o più dei seguenti fenomeni: i) riduzione del fatturato; ii) riduzione del margine operativo rispetto al fatturato; iii) aumento dell’incidenza degli oneri finanziari sul fatturato; iv) riduzione della capacità di autofinanziamento aziendale. E’ prevista anche la concessione di finanziamenti di ammontare proporzionale all’aumento dei mezzi propri realizzati dall’impresa. Tra gli elementi di novità rispetto al passato figura l’inclusione dei cosiddetti “conti correnti ipotecari” a rimborso rateale tra le forme tecniche che possono essere oggetto di sospensione nonché un più ampio periodo di allungamento dei mutui (Accordo per il credito – luglio 2013).

Per le iniziative ancora in corso, i dati fanno riferimento alla situazione al 31 dicembre 2013.