(6 aprile 2019) Il vademecum fornisce informazioni utili in vista dell’uscita del Regno Unito dall’UE, che tengono conto delle disposizioni emanate al riguardo dalle Autorità di vigilanza – Banca d’Italia e Consob – e delle indicazioni fornite dal Governo italiano con il cosiddetto DL Brexit.

L’uscita del Regno Unito dall’Unione Europea, prevista per la mezzanotte del 29 marzo, è stata posticipata dal Consiglio Europeo al prossimo 12 aprile, a causa della perdurante incertezza determinata dalla mancata ratifica da parte del Parlamento britannico dell’accordo di recesso, necessario a regolare la fase transitoria immediatamente successiva alla Brexit e a porre le basi per i futuri rapporti tra UE e Regno Unito.

Di conseguenza, a meno che non intervengano evoluzioni ad oggi non prefigurabili, alla mezzanotte del 12 aprile il Regno Unito uscirà dall’Unione “senza accordo” divenendo un “paese terzo”. Tutta la legislazione primaria e secondaria dell’Unione Europea, dunque, cesserà di essere applicata al Regno Unito e le norme europee non troveranno più applicazione all’interno dei confini britannici. Per i clienti delle banche è quindi importante sapere da subito tutto quello che serve per continuare ad operare in tranquillità e a fare investimenti, prelievi e pagamenti o a trasferire denaro nel Regno Unito.

Ecco, dunque, la guida dell’ABI su alcuni dei principali aspetti che i clienti delle banche devono conoscere per prepararsi alla Brexit. Attraverso una serie di “Domande & Risposte”, il vademecum fornisce informazioni utili in vista dell’uscita del Regno Unito dall’UE, che tengono conto delle disposizioni emanate al riguardo dalle Autorità di vigilanza – Banca d’Italia e Consob – e delle indicazioni fornite dal Governo italiano con il cosiddetto DL Brexit.

La guida, a disposizione di tutto il settore bancario grazie alla lettera circolare inviata dall’ABI alle sue associate, è disponibile anche on line sul sito dell’Associazione bancaria:

Brexit: cosa cambia per pagamenti, bonifici e addebiti?

1. Se vado nel Regno Unito, posso continuare a fare pagamenti e prelievi con la mia carta emessa da una banca italiana?

Sì, se sei titolare di una carta abilitata a un circuito internazionale, esattamente come oggi, potrai continuare ad utilizzare la tua carta di pagamento nel Regno Unito, anche dopo il recesso dall’UE, per prelevare contanti presso gli sportelli automatici ed effettuare pagamenti presso gli esercizi commerciali. Proprio come oggi utilizzerai il PIN per i prelievi e i pagamenti (oppure la firma, se ancora ti viene richiesta). Naturalmente, prelevando sterline inglesi dagli sportelli automatici inglesi dovrai sostenere i costi di cambio valuta, come, peraltro, avviene già ora nel Regno Unito o negli Stati Uniti con i dollari.

2. Per trasferire denaro nel Regno Unito si continuare ad utilizzare un IBAN?

Sì, questo codice internazionale standard che serve a identificare il conto corrente, infatti, non cambierà a seguito del recesso. Se anche il conto del destinatario è in euro, potrai continuare a effettuare pagamenti SEPA, come i bonifici e gli addebiti diretti in euro. Per trasferire denaro ad un conto britannico – in sterline inglesi – dovrai sostenere i costi di cambio valuta, proprio come avviene anche ora.

3. Se pianifico una vacanza nel Regno Unito, dovrò portare con me le sterline?

Potresti farlo, ma non è necessario, perché i titolari di carte bancarie italiane potranno continuare a effettuare pagamenti presso qualsiasi esercente che accetta la carta e a prelevare sterline inglesi dagli sportelli automatici del Regno Unito, anche dopo il recesso.

4. Dall’Italia potrò ancora ordinare e pagare articoli sui siti web britannici?

Certamente. Tuttavia, in assenza di un accordo commerciale fra l’UE e il Regno Unito, potrebbe essere necessario pagare dazi all’importazione, laddove ora non è previsto.

5. Dopo il recesso, nel Regno Unito si dovranno pagare commissioni aggiuntive sui pagamenti con carta o sui prelievi?

In linea generale no. Anche dopo il recesso, infatti, tutta la legislazione europea relativa ai pagamenti resterà valida anche nel Regno Unito e i venditori al dettaglio, dunque, non potranno addebitare costi aggiuntivi sui pagamenti fatti con carta. Qualora in futuro le condizioni per i prelievi nel Regno Unito dovessero cambiare, la tua banca ti informerà – come avviene per ogni altra variazione delle condizioni contrattuali – con 60 giorni di anticipo.

Brexit: cosa cambia per risparmio e investimenti?

6. Quali saranno le conseguenze di un recesso senza accordo sull’operatività delle banche britanniche in Italia?

Per quanto riguarda i servizi bancari, il DL Brexit distingue tra le banche che operano in Italia con una succursale e quelle che “prestano liberamente” i propri servizi, ossia senza aver stabilito una succursale nel nostro Paese.

Durante il periodo transitorio, le prime potranno continuare a svolgere in Italia le medesime attività che svolgevano prima del recesso, previa notifica alla Banca d’Italia.

Le banche britanniche prive di succursali nel nostro Paese, invece, potranno continuare a svolgere le medesime attività, previa notifica alla Banca d’Italia, ma esclusivamente per gestire i rapporti instaurati prima della data di recesso e senza la possibilità di concludere nuovi contratti o di rinnovare (neanche tacitamente) quelli esistenti.

In entrambi i casi, le banche britanniche saranno tenute ad inviare alla propria clientela in Italia una dettagliata informativa individuale, indicando anche a quale sistema di garanzia dei depositi aderiscono.

Per quanto riguarda i servizi di investimento, il DL Brexit stabilisce che in caso di recesso senza accordo le banche e gli altri intermediari britannici non potranno continuare a prestarli ai cittadini europei senza avere una succursale in uno dei paesi dell’Unione. Tutti i soggetti privi di questo requisito dovranno quindi comunicare ai clienti, entro il prossimo 10 aprile, le iniziative adottate per garantire l’ordinata cessazione delle proprie attività.

Le banche e gli altri intermediari britannici che già operano in Italia tramite una succursale, invece, in caso di recesso senza accordo potranno comunque continuare a prestare servizi di investimento in Italia durante il periodo transitorio, previa notifica all’autorità competente e comunicazione alla clientela.

7. Quali saranno le conseguenze di un recesso senza accordo sulle tutele dei miei risparmi ed investimenti depositati in una banca britannica?

Per i clienti delle banche britanniche che operano in Italia o delle banche italiane che operano nel Regno Unito, un recesso senza accordo potrebbe comportare che i depositi vengano garantiti da un altro sistema di garanzia (DGS). Il DL Brexit ha comunque previsto che, nel periodo transitorio, dette banche offrano livelli di protezione equivalenti a quella di cui godono i depositanti delle banche dei Paesi dell’Unione europea, disciplinando nel dettaglio tutti gli adempimenti cui sono tenute, ivi comprese le comunicazioni alla clientela.

Per quanto riguarda gli strumenti finanziari detenuti presso una banca britannica che opera in Italia, con o senza succursale, è opportuno verificare se il sistema di indennizzo degli investitori del Regno Unito continuerà a proteggere gli investitori non britannici per il periodo successivo alla data di recesso senza accordo. Il DL Brexit ha comunque previsto che nel periodo transitorio le banche e le imprese di investimento britanniche che operano in Italia, con o senza succursale, aderiscano di diritto, a determinate condizioni, al sistema italiano di indennizzo degli investitori.

8. Potrò ancora investire negli strumenti finanziari britannici emessi/quotati?

La possibilità di investire in strumenti finanziari britannici dipenderà dalla possibilità di accedere alle sedi di negoziazioni dove tali strumenti finanziari sono negoziati, che possono essere sia britanniche sia dell’Unione. Nel caso di recesso senza accordo, le sedi di negoziazione britanniche diverranno formalmente sedi di negoziazione di un Paese

Terzo e dovranno avviare la relativa procedura di riconoscimento. Il DL Brexit ha tuttavia previsto che, nel periodo transitorio, i gestori di sedi di negoziazione del Regno Unito possano continuare a svolgere, nel rispetto di alcune condizioni, la propria attività in Italia e consentendo agli intermediari loro membri, e quindi ai loro clienti, di effettuare operazioni di vendita o acquisto degli strumenti finanziari negoziati.

Per preparare i clienti delle banche alluscita del Regno Unito dalla Ue

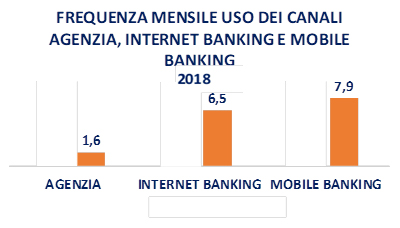

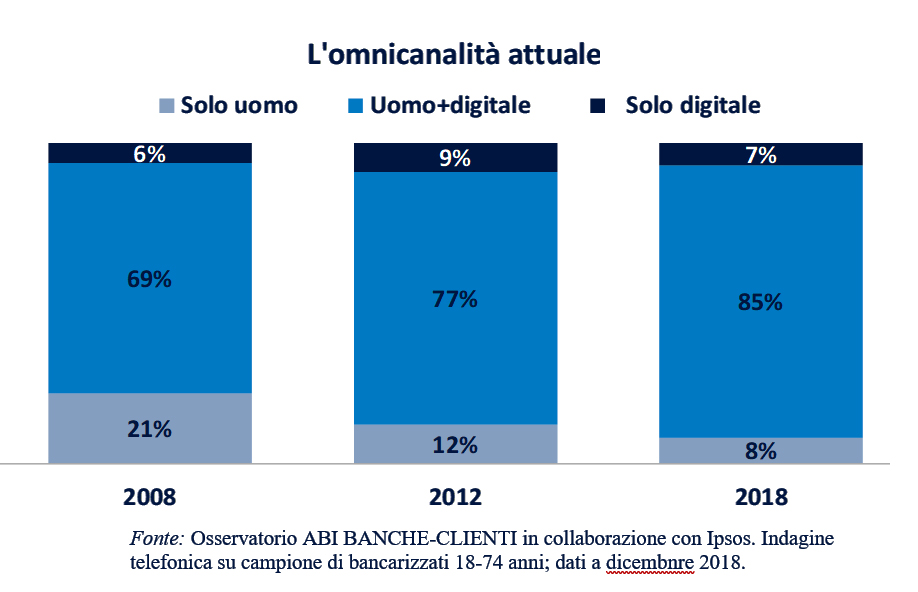

#ilCliente è l’appuntamento di riferimento per l’industria finanziaria retail, promosso dall’ABI. Dedicato alla relazione tra il mondo finanziario e il cliente retail, l’evento dell’ABI riunisce operatori del mondo finanziario insieme a rappresentanti delle istituzioni, delle imprese e delle industrie tecnologiche, accademici ed esperti, per fare il punto e confrontarsi sui nuovi modelli di servizio per la clientela e sulle strategie di innovazione dei processi, volte a migliorare l’esperienza e la soddisfazione del cliente, con il supporto dell’omnicanalità e in un contesto di sostenibilità. Nelle tre giornate di lavori, oltre 120 relatori si confronteranno in sessioni e workshop sui temi centrali della relazione banca-cliente.L’omnicanalità, tra efficienza ed emozioneDa quando il mondo finanziario ha iniziato a svilupparsi nella dimensione digitale in modo intenso (2008), la maggior parte della clientela ha apprezzato l’innovazione “imparando” a riconfigurare la sua relazione con la sinergia tra i canali fisici e digitali. La clientela, nel contatto con la banca, ricerca da una parte efficienza, velocità, semplicità e autonomia nell’operatività ordinaria, dall’altra un servizio in grado di coinvolgere emotivamente e di generare un confronto a supporto dei propri processi decisionali. Dall’indagine realizzata dall’ABI in collaborazione con Ipsos, nell’ambito dell’Osservatorio banche-clienti, emerge che il 32% dei clienti bancarizzati ha cercato informazioni su nuovi prodotti/servizi finanziari nell’anno e il primo canale di informazioni al quale si è rivolto è l’agenzia della propria banca (e solo in seconda battuta all’online).La consulenza “su misura” del clienteAll’incremento dell’uso dei canali “fai da te” da parte della clientela, e in particolare del mobile banking (con una frequenza media di uso di circa 95 volte all’anno, +25% negli ultimi tre anni), corrisponde una ricalibrazione dell’uso dei canali fisici attraverso cui interfacciarsi con un referente bancario, anche in remoto tramite call center. In connessione con tale contesto evolutivo, le banche sviluppano nuovi modelli di servizio volti a curare la relazione in tutti i punti di contatto. L’agenzia, che resta un canale di riferimento importante per quasi il 90% della clientela pur registrando una frequenza di uso inferiore rispetto alle soluzioni digitali, diventa un punto di consulenza per gestire i bisogni finanziari più complessi (tramite appuntamento per ricevere una assistenza dedicata), e il referente diventa “mobile” come il cliente: sempre più spesso esce dall’agenzia per assistere il cliente coerentemente con i suoi tempi e la sua mobilità, e nascono in diverse realtà i gestori remoti per affiancare quelli dell’agenzia.

#ilCliente è l’appuntamento di riferimento per l’industria finanziaria retail, promosso dall’ABI. Dedicato alla relazione tra il mondo finanziario e il cliente retail, l’evento dell’ABI riunisce operatori del mondo finanziario insieme a rappresentanti delle istituzioni, delle imprese e delle industrie tecnologiche, accademici ed esperti, per fare il punto e confrontarsi sui nuovi modelli di servizio per la clientela e sulle strategie di innovazione dei processi, volte a migliorare l’esperienza e la soddisfazione del cliente, con il supporto dell’omnicanalità e in un contesto di sostenibilità. Nelle tre giornate di lavori, oltre 120 relatori si confronteranno in sessioni e workshop sui temi centrali della relazione banca-cliente.L’omnicanalità, tra efficienza ed emozioneDa quando il mondo finanziario ha iniziato a svilupparsi nella dimensione digitale in modo intenso (2008), la maggior parte della clientela ha apprezzato l’innovazione “imparando” a riconfigurare la sua relazione con la sinergia tra i canali fisici e digitali. La clientela, nel contatto con la banca, ricerca da una parte efficienza, velocità, semplicità e autonomia nell’operatività ordinaria, dall’altra un servizio in grado di coinvolgere emotivamente e di generare un confronto a supporto dei propri processi decisionali. Dall’indagine realizzata dall’ABI in collaborazione con Ipsos, nell’ambito dell’Osservatorio banche-clienti, emerge che il 32% dei clienti bancarizzati ha cercato informazioni su nuovi prodotti/servizi finanziari nell’anno e il primo canale di informazioni al quale si è rivolto è l’agenzia della propria banca (e solo in seconda battuta all’online).La consulenza “su misura” del clienteAll’incremento dell’uso dei canali “fai da te” da parte della clientela, e in particolare del mobile banking (con una frequenza media di uso di circa 95 volte all’anno, +25% negli ultimi tre anni), corrisponde una ricalibrazione dell’uso dei canali fisici attraverso cui interfacciarsi con un referente bancario, anche in remoto tramite call center. In connessione con tale contesto evolutivo, le banche sviluppano nuovi modelli di servizio volti a curare la relazione in tutti i punti di contatto. L’agenzia, che resta un canale di riferimento importante per quasi il 90% della clientela pur registrando una frequenza di uso inferiore rispetto alle soluzioni digitali, diventa un punto di consulenza per gestire i bisogni finanziari più complessi (tramite appuntamento per ricevere una assistenza dedicata), e il referente diventa “mobile” come il cliente: sempre più spesso esce dall’agenzia per assistere il cliente coerentemente con i suoi tempi e la sua mobilità, e nascono in diverse realtà i gestori remoti per affiancare quelli dell’agenzia.