(14 dicembre 2018) Per il secondo anno consecutivo, nel 2018 sono diminuite decisamente le sofferenze accumulate dalle banche italiane (-39% circa in termini netti), con un calo di 25 miliardi rispetto a settembre 2017. Ciò è stato favorito, da un lato, da operazioni di dismissione degli NPLs da parte delle banche e, dall’altro, dalla confermata riduzione dei nuovi flussi di crediti in sofferenza. Di pari passo sono diminuiti i crediti deteriorati, cioè scaduti o con alte probabilità di non essere saldati

L’andamento positivo è dovuto soprattutto ai miglioramenti registrati nelle imprese: il tasso di deterioramento per le società non finanziarie, che descrive la quota di crediti in bonis passati allo status di deteriorati, è sceso dal 3,4% dell’ultimo trimestre 2017 al 2,8% del terzo trimestre 2018 (era il 4% nel terzo trimestre 2008). Tale riduzione è stata in parte spinta dalla congiuntura economica favorevole, ma anche dalla più attenta selezione nella concessione del credito alle imprese.

Queste le principali evidenze emerse dal nuovo Outlook ABI-Cerved sulle sofferenze delle imprese (edizione di dicembre 2018 con dati aggiornati al 30 settembre 2018), che grazie alle nuove informazioni sui bilanci, sui default e sullo scenario macroeconomico aggiorna i dati 2017, fornisce stime per il 2018 e previsioni per il biennio 2019-20.

Nel 2018 è anche proseguito il calo dei tassi di ingresso in sofferenza: dal 2,8% del 2017 al 2,4% (dato stimato) del 2018, con una diminuzione che ha riguardato tutte le dimensioni di impresa, tutti i settori economici e tutte le aree territoriali. Le previsioni elaborate in base ai modelli ABI-Cerved indicano che la discesa proseguirà anche nel prossimo biennio in tutta l’economia, anche se a ritmi più lenti rispetto a quanto previsto nel precedente Rapporto di febbraio 2018: nel 2020 l’incidenza delle nuove sofferenze si attesterà al 2,1%, con tassi vicini ai livelli pre-crisi per le società con almeno 10 addetti, per quelle che operano nell’industria (in particolare le aziende manifatturiere di piccole e medie dimensioni) e quelle localizzate al Nord. Le microimprese, le società del Centro-Sud e quelle di costruzioni, comunque, si allontaneranno dai picchi di rischio raggiunti in piena crisi.

“Anche nel caso di un peggioramento del quadro economico, nel breve termine ci aspettiamo effetti limitati sulle nuove sofferenze originate da crediti alle imprese. Questo – commenta Gianandrea De Bernardis, Amministratore Delegato di Cerved – grazie al rafforzamento dei fondamentali delle aziende, che abbiamo osservato da qualche anno e alla più attenta selezione del credito operata dalle banche dopo la crisi”.

“I dati presentati oggi confermano che non si arresta il miglioramento della qualità dell’attivo delle banche operanti in Italia: non solo la percentuale dei crediti che nel corso dell’anno migra da bonis a NPL si è ormai ridotta sotto i livelli pre-crisi, ma nel prossimo biennio ci si attende un’ulteriore contrazione anche dei flussi di nuove sofferenze”. È questo, in sintesi, il giudizio di Giovanni Sabatini, Direttore Generale dell’ABI, che sottolinea che “questo processo è strettamente collegato alla dinamica dell’economia nazionale, che pur in un quadro di revisioni al ribasso, è attesa mantenersi su tassi di variazione positiva anche nel prossimo biennio. La crescita è, dunque, un fattore chiave, su cui occorre il massimo impegno di tutti.”

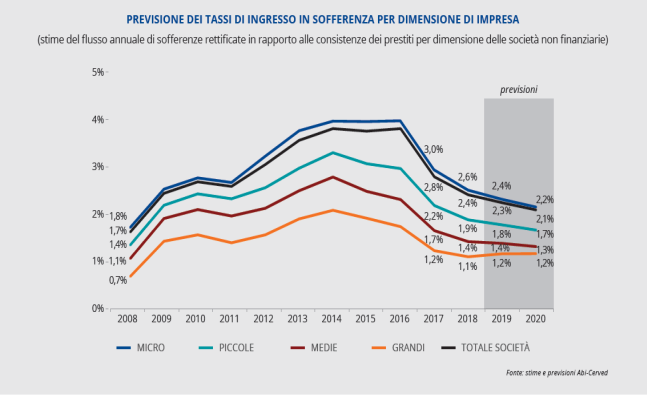

Le sofferenze bancarie originate da crediti concessi a imprese Nel 2018 è dunque proseguito il calo dello stock di sofferenze accumulate dalle banche italiane. Dagli ultimi dati disponibili (settembre 2018) lo stock si attesta sui 120 miliardi lordi (-30,7% su base annua), con una diminuzione marcata nei crediti originati dalle imprese (-31,1%). Le sofferenze nette, che tengono conto delle rettifiche già contabilizzate dalle banche e che esprimono il vero rischio residuo nei bilanci bancari, si collocano addirittura sotto i 40 miliardi (-39,4% rispetto ai 66 di settembre 2017 e -55% rispetto al picco di novembre 2015). Questi miglioramenti riflettono la positiva dinamica dei tassi di ingresso in sofferenza delle società non finanziarie: in termini di importi, dal 3,4% di metà 2017 al 2,6% del secondo trimestre 2018; in termini di numero di prestiti, dal 3,3% al 2,6%. Seppure il tasso di ingresso in sofferenza rimane su livelli più elevati di quelli pre-crisi (1,5% nel 2008), va sottolineato che il flusso del complesso dei crediti che entrano nello stato di deterioramento è invece ormai sceso al di sotto dei valori del 2008. Ciò sembra indicare che ci si trova in una fase di coda del processo di deterioramento del credito – in cui secondo consuetudine i crediti scaduti (al netto di quelli che rientrano in bonis) si trasformano gradualmente in sofferenze, mentre si riduce il flusso di crediti vivi che entrano nello stato di insolvenza (sotto forma di crediti scaduti o di inadempienza probabili). Nel complesso si tratta dunque di uno scenario positivo. In particolare, in base alle stime, nel 2018 il volume di nuove sofferenze originate da crediti a imprese dovrebbe attestarsi a 14 miliardi di euro, -25,8% rispetto ai 19 del 2017 e circa un terzo del massimo storico toccato nel 2013 (40). In netta discesa anche il numero di prestiti in sofferenza: il dato stimato per il 2018 si aggira intorno ai 15 mila, -18% sul 2017 e -45% sul 2014. I dati ufficiali sulle nuove sofferenze comprendono dettagli per area geografica, settori produttivi e taglio del credito erogato dalle banche, ma non per dimensione di impresa. Abi e Cerved hanno stimato questi indicatori sulla base degli ‘score’ individuali di rischio che Cerved elabora per le società italiane. Dal 2017 i tassi di ingresso in sofferenza sono diminuiti in tutte le fasce dimensionali e nel 2018 il trend è proseguito, anche se meno marcatamente: nelle micro e piccole imprese sono stimati al 2,6% e all’1,9% (dal 3% e 2,2% dell’anno prima), nelle medie e grandi si aggirano rispettivamente sull’1,4% e 1,1% (contro il 1,7% e 1,2%). In tutti i casi si raggiungono o si consolidano tassi equivalenti o inferiori ai valori del 2009.

Le sofferenze bancarie originate da crediti concessi a imprese Nel 2018 è dunque proseguito il calo dello stock di sofferenze accumulate dalle banche italiane. Dagli ultimi dati disponibili (settembre 2018) lo stock si attesta sui 120 miliardi lordi (-30,7% su base annua), con una diminuzione marcata nei crediti originati dalle imprese (-31,1%). Le sofferenze nette, che tengono conto delle rettifiche già contabilizzate dalle banche e che esprimono il vero rischio residuo nei bilanci bancari, si collocano addirittura sotto i 40 miliardi (-39,4% rispetto ai 66 di settembre 2017 e -55% rispetto al picco di novembre 2015). Questi miglioramenti riflettono la positiva dinamica dei tassi di ingresso in sofferenza delle società non finanziarie: in termini di importi, dal 3,4% di metà 2017 al 2,6% del secondo trimestre 2018; in termini di numero di prestiti, dal 3,3% al 2,6%. Seppure il tasso di ingresso in sofferenza rimane su livelli più elevati di quelli pre-crisi (1,5% nel 2008), va sottolineato che il flusso del complesso dei crediti che entrano nello stato di deterioramento è invece ormai sceso al di sotto dei valori del 2008. Ciò sembra indicare che ci si trova in una fase di coda del processo di deterioramento del credito – in cui secondo consuetudine i crediti scaduti (al netto di quelli che rientrano in bonis) si trasformano gradualmente in sofferenze, mentre si riduce il flusso di crediti vivi che entrano nello stato di insolvenza (sotto forma di crediti scaduti o di inadempienza probabili). Nel complesso si tratta dunque di uno scenario positivo. In particolare, in base alle stime, nel 2018 il volume di nuove sofferenze originate da crediti a imprese dovrebbe attestarsi a 14 miliardi di euro, -25,8% rispetto ai 19 del 2017 e circa un terzo del massimo storico toccato nel 2013 (40). In netta discesa anche il numero di prestiti in sofferenza: il dato stimato per il 2018 si aggira intorno ai 15 mila, -18% sul 2017 e -45% sul 2014. I dati ufficiali sulle nuove sofferenze comprendono dettagli per area geografica, settori produttivi e taglio del credito erogato dalle banche, ma non per dimensione di impresa. Abi e Cerved hanno stimato questi indicatori sulla base degli ‘score’ individuali di rischio che Cerved elabora per le società italiane. Dal 2017 i tassi di ingresso in sofferenza sono diminuiti in tutte le fasce dimensionali e nel 2018 il trend è proseguito, anche se meno marcatamente: nelle micro e piccole imprese sono stimati al 2,6% e all’1,9% (dal 3% e 2,2% dell’anno prima), nelle medie e grandi si aggirano rispettivamente sull’1,4% e 1,1% (contro il 1,7% e 1,2%). In tutti i casi si raggiungono o si consolidano tassi equivalenti o inferiori ai valori del 2009.

Le previsioni al 2020

Sulla base di uno scenario macroeconomico che per il prossimo biennio incorpora una crescita dell’economia italiana di poco superiore all’1%, i tassi di ingresso in sofferenza nel prossimo biennio sono previsti in ulteriore calo, anche se a ritmi più lenti di quanto sperimentato nel recente passato, con una riduzione dal 2,4% al 2,3% nel 2019, per poi toccare quota 2,1% nel 2020: un dato in forte diminuzione dal picco del 2016 ma ancora superiore ai livelli pre-crisi (1,7%). Queste previsioni rivedono in leggero peggioramento quelle formulate lo scorso febbraio per il 2019 (2,1%), a riflesso di condizioni macroeconomiche meno favorevoli.

Secondo le previsioni per fascia dimensionale, la discesa continuerà a ritmi maggiori tra le microimprese e le piccole società, mentre tenderà a stabilizzarsi sui livelli minimi dell’ultimo decennio per le grandi aziende. In tutte le fasce dimensionali, nel 2019 i tassi di ingresso in sofferenza risulteranno ancora superiori ai livelli pre-crisi, mentre nel 2020 sono attesi al 2,2% tra le microimprese, all’1,7% tra le piccole, all’1,3% tra le medie e all’1,2% tra le società maggiori.

Nel 2020 i differenziali di rischio tra settori tenderanno a ridursi per effetto di una convergenza degli andamenti, con tassi di decadimento all’1,8-2% nell’industria, nell’agricoltura e nei servizi e un netto calo nel settore delle costruzioni (2,5%). Previsioni di maggiore dettaglio indicano che a fine periodo i tassi saranno tornati a livelli analoghi o al di sotto dei livelli pre-crisi in tutto il settore industriale, con la sola eccezione delle microimprese. Anche nelle costruzioni e nei servizi proseguirà il calo.

Nel 2019 tutte le aree geografiche beneficeranno di un diffuso miglioramento; nel 2020 nel Nord saranno quasi recuperati i livelli pre-crisi, mentre nel Centro-Sud si manterrà un divario rispetto ai valori del 2008, seppur in diminuzione rispetto ai picchi degli ultimi anni. Con un tasso di ingresso in sofferenza del 2,9% le società del Mezzogiorno si confermeranno le più rischiose nel 2020, seguite da quelle del Centro (2,6%), del Nord Ovest (1,7%) e del Nord Est (1,6%).

Nel biennio 2018-20 ancora in calo le nuove sofferenze delle imprese