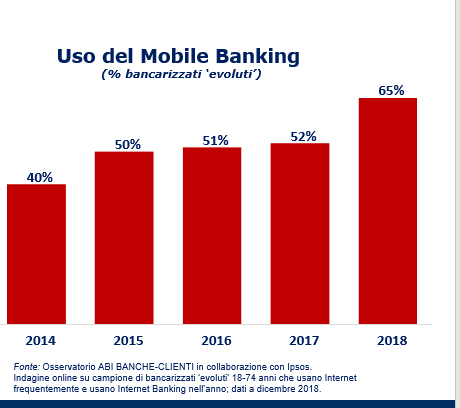

(2 settembre 2017) Il crescente utilizzo del Mobile banking in atto negli ultimi anni sta ponendo maggiore enfasi sulla centralità del cliente all’interno dell’offerta delle banche.

Lo studio ABI Lab – Doxa, contenuto nel Rapporto annuale sul Mobile banking, realizzato dal Consorzio ABI Lab in collaborazione con la School of Management del Politecnico di Milano, analizza e descrive la percezione della banca in “mobilità” da parte degli utenti più evoluti per comprenderne i reali bisogni e le attese. Nell’ambito dell’analisi quest’anno è presente un focus specifico sul comportamento dei clienti millennials, ossia gli utenti nella fascia di età 18- 34 anni.

Il profilo del cliente di Mobile banking

Ma qual è il profilo dei clienti che operano con la propria banca attraverso il Mobile Banking? Dall’analisi, compiuta su un campione di utenti rappresentativo della popolazione italiana che effettua operazioni in “mobilità” su App o siti mobile, emerge che a preferire lo smartphone e tablet per operazioni e pagamenti sono i millennials (28%) seguiti dagli utenti di età compresa tra i 35 e 54 anni (25%). Inoltre, i clienti mobile sono dotati di elevati livelli di istruzione: il 50% ha conseguito un diploma di scuola superiore e il 38% una laurea. Tutti hanno uno smartphone, quasi tutti un personal computer, circa l’80% un tablet e il 61% una smart TV.

Per quanto riguarda le abitudini e la frequenza di utilizzo del Mobile banking, il momento della giornata “preferito” dagli italiani per operare attraverso questo canale è la mattina (33% complessivamente). Il luogo “preferito” per l’accesso è la casa, posizione dalla quale accede più di un terzo del campione di rispondenti (76%). La comodità del wifi e del contesto domestico, oltre che la privacy, sono i fattori chiave alla base di questa preferenza. Quasi il 90% del campione dei clienti mobile ha un conto corrente e una carta bancomat, il 68% una carta di credito, il 67% una carta prepagata, il 36% un conto deposito e prodotti d’investimento. L’unico prodotto in cui i millennials hanno un tasso di preferenza maggiore rispetto al totale del campione è la carta prepagata (77%).

Opinioni e comportamenti degli utenti di Mobile banking

L’opinione degli utenti è fondamentale per comprendere in che direzione sviluppare l’offerta dei servizi mobile. Dall’indagine emerge che per gli utenti il principale vantaggio del Mobile banking è di poter operare in autonomia, sempre, ovunque e in modo più rapido, tutto ciò di cui si necessita si trova in tasca. I servizi più apprezzati sono quelli in grado di incrementare la velocità e la sicurezza delle operazioni come ad esempio il riconoscimento delle impronte digitali, il riconoscimento del viso con la fotocamera e i pagamenti con fotocamera. I millennials mostrano una preferenza particolare per i servizi di più recente introduzione come il couponing (buoni acquisto online), il cashback (incentivi all’acquisto sotto forma di premio fedeltà) e i prelievi cardless (prelievi presso gli sportelli automatici (Atm) senza l’utilizzo della carta di debito, ma avvalendosi dell’app installata sul proprio smartphone o tablet).

Il 37% del campione ha effettuato bonifici e giroconti con smartphone, mentre il servizio con lo scarto più netto evidenziato dai millennials, si registra sulla ricarica carta di credito prepagata (+7 punti percentuali rispetto al campione complessivo).

Sul fronte delle funzionalità più innovative si evidenzia che il servizio di trasferimento denaro person to person (P2P) è stato utilizzato dal 19% del campione: tra chi non ha mai utilizzato questo tipo di servizio poco meno di uno su due ha dichiarato di essere abbastanza o molto propenso a farne uso.

Il 24% degli utenti di Mobile Banking ha svolto almeno un’operazione specifica legata al credito: in particolare quasi la metà dei millennials ha rateizzato i pagamenti della carta di credito (+12 punti percentuali rispetto al totale degli intervistati).

Circa 1 utente su 2 ha aumentato l’uso dell’Internet banking a seguito dell’impiego del mobile: i due canali crescono insieme facendosi vicendevolmente da traino.

Per quanto riguarda le attese dei clienti, lo studio sottolinea che per il futuro si auspica l’accesso ai servizi in mobilità in maniera ancora più fluida, veloce e semplice.

I clienti “evoluti” vogliono essere informati e valorizzati

I clienti “evoluti” vogliono essere informati e valorizzati