(23 maggio 2019) Il mercato immobiliare residenziale cresce per il quinto anno consecutivo. Il 2018 chiude, infatti, con un rialzo del 6,5% rispetto all’anno precedente, per un totale di quasi 580mila transazioni e un fatturato di oltre 94 miliardi di euro

Tra le grandi città, i maggiori rialzi si osservano a Bologna, Palermo e Napoli. Dinamica ancora positiva per l’indice di affordability, una misura della possibilità di accesso all’acquisto della casa da parte delle famiglie. Questi alcuni dei dati che emergono dal Rapporto immobiliare residenziale realizzato dall’Osservatorio del mercato immobiliare dell’Agenzia delle Entrate in collaborazione con ABI, l’Associazione bancaria italiana.

Il mercato delle abitazioniNel 2018 il mercato residenziale ha registrato 578.647 transazioni, il dato più alto dal 2010 ad oggi. L’incremento delle compravendite è stato più elevato nel Nord Est (+10,2%); seguono le Isole (+7,7%), il Centro (+6,4%), il Nord Ovest (+5,6%) e il Sud (+3,8%). In lieve calo le compravendite di abitazioni in nuda proprietà (-0,4%), soprattutto al Sud, dove il calo è stato più marcato (-6,6%). La stima complessiva del fatturato 2018 è pari a 94,3 miliardi di euro, 53 dei quali (oltre il 56%) riferiti al Nord. La superficie media dell’abitazione acquistata nel 2018 è circa 106 m2.

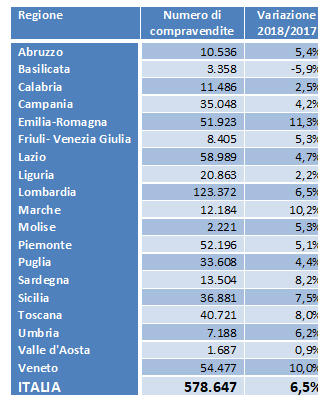

La situazione regione per regione e nelle principali città L’Emilia Romagna è la regione con il maggior incremento del numero di compravendite di abitazioni, con quasi 52 mila scambi e una crescita dell’11,3%. Seguono le Marche (+10,2%) e il Veneto (+10%). L’unica a mostrare il segno meno è la Basilicata, che perde il 5,9%. Tra le grandi città, invece, spicca Bologna (+10,5%), seguita da Palermo (+7,7%), Napoli (+5,9%) e Torino (+4,3%). Bene anche Roma (+3%), Milano (+3,4%), Genova (+3,6%) e Firenze (+3,9%).

Le pertinenze e i posti auto

Nel 2018 sono stati scambiati, a livello nazionale, poco più di 69.600 depositi pertinenziali, in aumento, rispetto al 2017, dell’8,4%. Anche gli scambi di box e posti auto risultano in crescita con circa 336.800 transazioni, un incremento del 5,2% rispetto al 2017.

I mutui ipotecari – Circa 282mila acquisti di abitazioni sono stati effettuati ricorrendo ad un mutuo ipotecario, in aumento dell’8,8% rispetto all’anno precedente. Gli istituti di credito hanno erogato complessivamente 35,7 miliardi di euro, in media circa 126mila euro per ogni compravendita, con una punta di circa 142mila euro al Centro. Il capitale erogato rappresenta circa il 71% della spesa di acquisto. Il tasso di interesse medio, applicato alla prima rata, scende ancora di un ulteriore 0,22 punti percentuali, portandosi così al 2,17%. La durata media del mutuo è sostanzialmente ferma a 22,9 anni e la rata media, pari a 585 euro mensili, è in calo del 2,1% sul 2017.

Le locazioni

Nel 2018 il numero di abitazioni locate è stato pari a 1.377.364, lo 0,3% in più rispetto allo scorso anno. Il canone annuo medio pagato per la casa è stato nel 2018 pari a circa 67 €/m2. Si conferma nel 2018 un canone medio annuo più elevato nei contratti di locazione agevolati per studenti (76,4 €/m2), quello più basso nei contratti ordinari di lungo periodo (65,2 €/m2).

L’indice di affordability

Elaborato dall’Ufficio Studi ABI, sintetizza l’analisi dei vari fattori (reddito disponibile, prezzi delle case, andamento, tassi di interesse sui mutui) che influenzano la possibilità per una famiglia media di acquistare un’abitazione al prezzo medio di mercato, contraendo un mutuo, e ne descrive l’andamento. Maggiore è il valore dell’indice più è facile acquisire una casa da parte della famiglia finanziandosi con un mutuo. A fine 2018 l’indice risultava pari al 14,6%, 8 decimi in più dell’anno precedente, 10 punti percentuali più del punto di minimo del primo semestre del 2012 e superiore di quasi 5 punti percentuali alla prima metà del 2004. Secondo le proiezioni mensili, a marzo del 2019 l’indice si sarebbe stabilizzato sugli elevati valori di fine anno scorso. La dinamica crescente dell’indice nel 2018 è riconducibile, equamente, alla riduzione del costo relativo delle case (dato dal rapporto tra prezzo della casa e reddito disponibile) e alla prosecuzione del trend di contrazione dei tassi di interesse sui mutui: in dettaglio, a fine 2018 il costo relativo delle case è risultato per la prima volta inferiore al dato di avvio della rilevazione (primo semestre del 2004), mentre il tasso di interesse sui mutui a tasso fisso è risultato pari al 2,02%, inferiore di 3 decimi al dato di un anno prima e di 3 punti percentuali ai massimi di inizio 2012. In miglioramento anche gli aspetti distributivi: nel 2018 sale al 78%, la percentuale delle famiglie italiane per cui risulta accessibile l’acquisto di un’abitazione, si tratta del nuovo valore massimo storico. Il miglioramento delle condizioni di accesso all’acquisto di una abitazione risulta, inoltre, piuttosto omogeneo a livello territoriale; in particolare, la condizione di accessibilità (valore dell’indice di affordability maggiore di zero) si conferma in tutte le regioni e raggiunge il valore massimo storico per 18 delle 19 regioni considerate.