(17 agosto 2019) Con l’utilizzo sempre più diffuso della banca digitale cresce l’esigenza di assistenza via telefono, e-mail, chat e social media: oltre 46 milioni le telefonate in ingresso arrivate ai contact center bancari nel 2018

Oltre 27 milioni di telefonate (il 58,5%) gestite da operatore, in crescita del 6,4% rispetto all’anno precedente. A queste si aggiungono circa 13 milioni di telefonate in uscita, anche in ragione di un sempre più spiccato orientamento alla consulenza a distanza che il canale sta assumendo negli ultimi anni.È quanto emerge dalla rilevazione dell’Osservatorio sui Contact Center Bancari condotto da ABI Lab e dall’Ufficio Studi dell’ABI, a cui hanno partecipato 21 contact bancari rappresentativi del 70% del settore in termini di sportelli.Sono state gestite inoltre 2,5 milioni di e-mail, in crescita del 15,3% rispetto al 2017 e circa 1,6 milioni di chat e videochat (+27,8%). Inoltre, in linea con gli stili di vita sempre più digitali dei clienti, nell’85% delle banche rispondenti gli operatori di contact center gestiscono anche le interazioni sui social media. Il Social più presidiato continua ad essere Facebook, seguito da Linkedin, Twitter e Instagram. Molto comune anche la tendenza a presidiare le attività di risposta ai commenti sulle piattaforme che rendono disponibili le applicazioni per smartphone, i cosiddetti App store (google play, apple store, etc.). Dal rapporto dell’Osservatorio emerge che il 60% delle chiamate ottiene una risposta già nei primi 20 secondi e che l’attesa media è di circa 60 secondi. Considerando anche le richieste più articolate, in media vengono dedicati oltre 4 minuti per ciascuna chiamata. Riguardo alla gestione dei contatti non telefonici, per le e-mail il rapporto sottolinea che il tempo medio di risposta è in media di circa 21,6 ore. Buone anche minuti, e sui social network, per cui il tempo medio di risposta a un post/ tweet si attesta su una media di 65 minuti. Secondo il rapporto, oltre il 90% delle realtà analizzate offre supporto alla clientela nell’utilizzo di Internet, Mobile Banking e trading online, a conferma dell’importanza che il contact center sta assumendo come facilitatore nell’utilizzo dei canali virtuali.Tra gli altri servizi informativi offerti si trovano: la richiesta di informazioni sul saldo, sui movimenti di conto corrente, sui depositi titoli e sui finanziamenti accesi (per l’86% dei contact center rispondenti). Si mantiene molto forte anche la componente legata ai servizi di assistenza (customer care): l’86% delle realtà è impegnato nella gestione delle lamentele e l’81% nella ricezione e gestione dei solleciti. Tra i servizi bancari erogati dai contact center per i clienti che si identificano con i codici personali risultano invece particolarmente rilevanti: i bonifici SEPA (per il 71%), i giroconti (67%), i preventivi assicurativi (43%) e i preventivi mutui e finanzile prestazioni legate all’interazione via chat, con conversazioni della durata media di poco inferiore ai 10 minuti, e sui social network, per cui il tempo medio di risposta a un post/ tweet si attesta su una media di 65 minuti.

Secondo il rapporto, oltre il 90% delle realtà analizzate offre supporto alla clientela nell’utilizzo di Internet, Mobile Banking e trading online, a conferma dell’importanza che il contact center sta assumendo come facilitatore nell’utilizzo dei canali virtuali.

Tra gli altri servizi informativi offerti si trovano: la richiesta di informazioni sul saldo, sui movimenti di conto corrente, sui depositi titoli e sui finanziamenti accesi (per l’86% dei contact center rispondenti). Si mantiene molto forte anche la componente legata ai servizi di assistenza (customer care): l’86% delle realtà è impegnato nella gestione delle lamentele e l’81% nella ricezione e gestione dei solleciti.

Tra i servizi bancari erogati dai contact center per i clienti che si identificano con i codici personali risultano invece particolarmente rilevanti: i bonifici SEPA (per il 71%), i giroconti (67%), i preventivi assicurativi (43%) e i preventivi mutui e finanziamenti (38%).

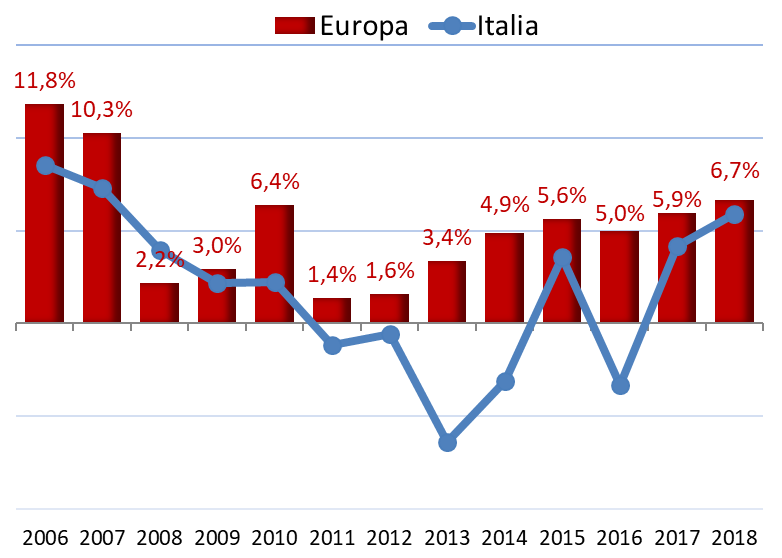

Fonte: elaborazioni su dati del Ministero dell’Interno, Ossif, Poste italiane e FiT

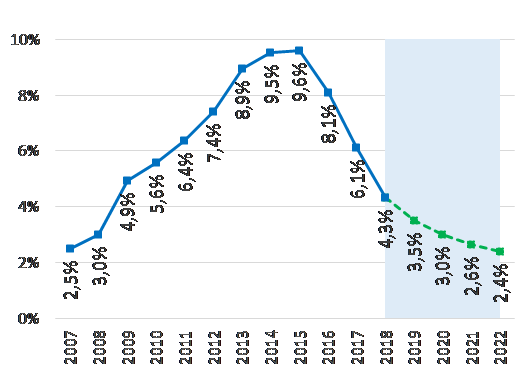

Fonte: elaborazioni su dati del Ministero dell’Interno, Ossif, Poste italiane e FiT